고정 헤더 영역

상세 컨텐츠

본문

반응형

계정, 분개, 전기

거래를 기록하는 장소를 계정이라고 배웠습니다.

계정에 거래의 내용을 적기 전에 거래를 기록, 요약하는 과정을 분개라고 합니다.

더보기

1. 은행에서 100원을 대출하게 되면? 거래입니다.

자산으로 100원이 늘어나고 부채로 100원이 늘어납니다.

저번에 배웠던 부분인데, 이 내용을

(차변) 현금 100 / (대변) 차입금 100 으로 적는 걸 분개라고 합니다.

이렇게 모든 거래들을 분개 하고나서 각 계정으로 정리하는 과정을 전기라고 합니다.

더보기

2. 통장에 100원이 이자로 20% 받게 되면? 거래입니다.

자산으로 20원이 늘어나고 수익으로 20원이 늘어납니다.

3. 직원을 채용하기로 하고, 월급으로 50원을 준다고 하면? 거래가 아닙니다.

실제로 재무상태에 변화가 일어나지 않았기 때문입니다.

4. 대출받은 돈 50원을 갚게되면? 거래입니다.

부채가 50원 감소하고 자산도 50원 감소합니다.

2. (차변) 현금 20 / (대변) 이자수익 20

3. X

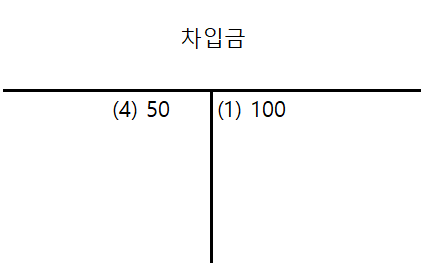

4. (차변) 차입금 50 / (대변) 현금 50

모든 분개가 끝났으면 전기를 시작합니다.

(1)은 1번 거래에서 발생했다는 뜻입니다.

전기를 끝낸 모든 계정들은 총계정원장에서 확인할 수 있습니다.

시산표는..

합계 시산표, 잔액 시산표, 합계 잔액 시산표 등의 종류가 있습니다.

위에서 나온 결과로 합계잔액 시산표를 간단하게 그려보면

| 잔액 | 합계 | 계정 | 합계 | 잔액 |

| 70 | 120 | 현금 | 50 | |

| 50 | 차입금 | 100 | 50 | |

| 이자수익 | 20 | 20 | ||

| 70 | 170 | 170 | 70 |

이렇게 그려집니다 :)

지금은 거래가 많이 없었지만, 확인해보면 차변과 대변의 합계가 같습니다.

이를 대차평균의 원리라고 합니다.

반응형

'이것저것 > 회계' 카테고리의 다른 글

| [4장] 거래의 이중성, 복식부기 (0) | 2021.01.20 |

|---|---|

| [3장] 손익계산 (0) | 2021.01.09 |

| [부록] 기업 재무제표 보는 방법 (0) | 2020.07.15 |

| [2장] 수익과 비용 (0) | 2020.07.09 |

| [1장] 자산, 부채, 그리고 자본 (0) | 2020.07.06 |